A惉挿傪悢抣壔

僪儔僢僇乕偼婇嬈偺懚懕惉挿偑婇嬈偺嵟廔栚昗偱偁傞偲偟偨偑丄婇嬈偺懡偔偼丄惉挿偲偼側偵偐傪悢抣壔偡傞偙偲偑偱偒傑偣傫丅惉挿偲偼側偵偐傪悢抣壔偱偒側偄偲偄偆帠偼栚昗偑側偄偺偲摨媊偱偡丅SPLENDID21偵偍偄偰偼丄惉挿偲偼憤崌昡壙200傪栚巜偡帠偲偟偰悢抣壔偱偒傑偡丅

B摑崌壔

崱傑偱偺宱塩暘愅偼丄棳摦斾棪側偳偺堦晹偺婇嬈椡偺傒偟偐昞帵偝傟偢丄偦偺偨傔丄帺幮偺奿晅偗傪峴側偆偨傔偺婎弨偵偼側傝偊傑偣傫偱偟偨丅SPLENDID21偱偼丄摑寁妛偺庤朄傪梡偄丄宱塩巜昗傪摑崌壔偡傞偙偲偵傛傝丄宱塩幰偺堄巚寛掕偵栶偵棫偮暘愅巜昗偺採嫙傪壜擻偵偟傑偟偨丅

儘僕僢僋僣儕乕偱愢柧丂摿挜丗婯柾偺昡壙場巕側偟

![]()

塩嬈岠棪

攧忋崅憤棙塿棪丒攧忋崅宱忢棙塿棪丒攧忋崅摉婜棙塿棪懠

帒杮岠棪

憤帒杮宱忢棙塿棪丒帺屓帒杮宱忢棙塿棪丒帺屓帒杮摉婜棙塿棪懠

惗嶻岠棪

1恖摉偨傝攧忋崅丒1恖摉偨傝攧忋憤棙塿丒1恖摉偨傝宱忢棙塿懠

帒嶻岠棪

扞壍婜娫夞揮婜娫丒攧忋嵚尃夞揮婜娫丒攦擖嵚柋夞揮婜娫懠

棳摦惈

棳摦斾棪丒摉嵗斾棪丒尰嬥梐嬥斾棪懠

宱忢棙塿憹壛棪丒攧忋憹壛棪丒憤帒杮憹壛棪丒廬嬈堳憹壛棪懠

埨慡惈

屌掕斾棪丒屌掕挿婜揔崌棪丒帺屓帒杮斾棪懠

E僌儔僼壔偟偰堦栚椖慠壔

憤崌昡壙偟丄帪宯楍壔偟偰傕丄僌儔僼偵曄偊偰丄偦偺曄摦傪娤嶡偟側偗傟偽婇嬈傪乽惗偒暔乿偲偟偰偲傜偊傞偙偲偼偱偒傑偣傫丅SPLENDID21偱偼丄愜傟慄僌儔僼傪梡偄丄婇嬈椡偺曄摦傪堦栚椖慠側傜偟傔丄宱塩幰偺敾抐傪柧椖壔偟傑偡丅

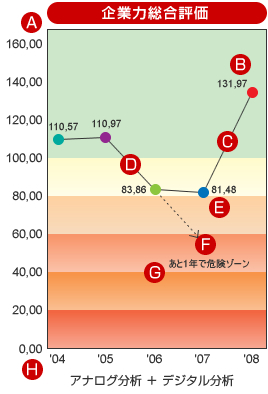

F婇嬈梋柦傪僩儗儞僪應掕

扨擭搙偺婇嬈椡憤崌昡壙暘愅偼丄婇嬈偑埆壔偟偨偐丄夵慞偟偨偐偑棟夝偱偒側偄偽偐傝偱側偔丄惉傝峴偒偱憤崌昡壙偑壓棊偟偨応崌偺丄攋抅寽擮椞堟傑偱偺摓払擭悢傪寁嶼偡傞巚峫偑偁傝傑偣傫丅廬偭偰丄乽擡傃婑傞儕僗僋乿偵懳偡傞僜僫乕婡擻傪壥偨偡偙偲偑偱偒傑偣傫丅

J僇儔亅儕儞僌壔偟偰怣崋傪楢憐偝偣傞傛偆岺晇

僝亅僯儞僌偝傟偨忬嫷偺敾抐傪堦弖側傜偟傔傞偨傔偵丄僇儔亅儕儞僌傪峴偄傑偡丅偙傟偵傛偭偰丄宱塩幰偼帺摦幵傪塣揮偡傞帪偺傛偆偵丄儕僗僋傪姶偠偨傜媫僽儗乕僉傪偐偗傞偙偲偑偱偒傑偡丅SPLENDID21偼丄傛傝幚慔宱塩偵栶棫偮傛偆偵丄乽棟榑傛傝傕幚慔乿偲偄偆柺傪嵟廳梫帇偟傑偡丅

L寧師宱塩僠僃僢僋婡擻

帋嶼昞偲楢摦偝偣丄帺幮偺寧師偺宱塩傪僠僃僢僋偟傑偡丅寛嶼彂丄帋嶼昞丄宱塩寁夋傪楢摦偝偣丄偙偺乽嶰柺嬀暘愅乿偵傛傝丄宱塩僐僢僋僺僢僩傪嶌惉偟丄婇嬈偺宱塩彸宲傪傕惉岟偵摫偒傑偡丅

SPLENDID21偺帒椏偺撪梕

- 1. 憤崌昡壙丒塩嬈岠棪丒帒杮岠棪丒惗嶻岠棪帒嶻岠棪丒棳摦惈丒惉挿惈丒埨慡惈偺僌儔僼偲奺庡梫宱塩暘愅巜昗偺帪宯楍僔乕僩乮8儁乕僕乯

- 2. 嵿柋昡壙憤妵昞乮1儁乕僕乯

- 3. SPLENDID21儅僯儏傾儖乮6儁乕僕乯

- 4. 嵿柋忣曬僌儔僼堦棗乮3儁乕僕乯

- 5. 嵿柋忣曬堦棗乮5儁乕僕乯

- 6. 僜儕儏乕僔儑儞廤乮26儁乕僕乯

- 7. 婇嬈椡憤崌昡壙偲偼乮13儁乕僕乯

- 8. SPLENDID21NEWS懡悢